การชำระหนี้หลังจากที่ติดแบล็คลิสไปแล้ว ถือเป็นบททดสอบสุดหินที่เหนื่อยพอสมควรกว่าจะฝ่าฟันไปได้ ไหนจะต้องหาเงินมาจ่ายหนี้ ในขณะที่มีค่าใช้จ่ายส่วนอื่นรออยู่ การมีวินัยทางการเงิน รู้จักประหยัด และเก็บออม จึงเป็นสิ่งสำคัญที่ช่วยให้ทุกการใช้จ่ายเป็นไปอย่างมีประสิทธิภาพมากขึ้น

การเป็นหนี้ไม่ใช่เรื่องที่แย่ หากนำไปใช้ให้เกิดประโยชน์อย่างสมเหตุสมผล แต่อย่างที่รู้กันว่าวินัยทางการเงินเป็นสิ่งสำคัญในการบริหารจัดการหนี้สิน ไม่ว่าจะด้วยเหตุผลอะไรก็ตามแต่ที่ทำให้หนี้สินบานปลายจนไม่สามารถควบคุมได้ จากการขาดชำระครั้งแรก ตามมาด้วยครั้งที่สอง พร้อมกับการปลอบใจตัวเองว่าคราวหน้าต้องเคลียร์ให้ได้ แต่กลับไม่ง่ายอย่างที่คิด ความเครียดเริ่มคืบคลานเข้ามาเรื่อยๆ จนท้ายที่สุดก็ต้องพ่ายแพ้ไป ผลลัพธ์ที่สร้างความปวดใจที่สุดคือ ติดแบล็คลิส นอกจากเสียโอกาสแล้วยังเสียเครดิตอีกด้วย แต่ทางออกย่อมมีเสมอ ต้องทำอย่างไรเพื่อจัดการกับปัญหานี้

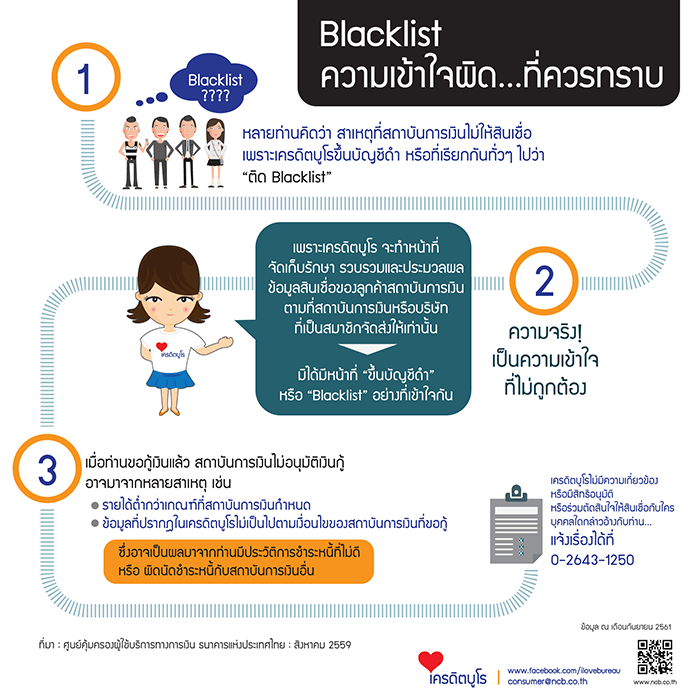

ติดแบล็คลิส เกิดจากอะไร ?

หากต้องผวากับการขู่ทวงหนี้ทางโทรศัพท์ที่แจ้งว่าคุณติดแบล็คลิสจากการไม่จ่ายหนี้ อย่าเพิ่งตกใจไปเพราะนั่นถือเป็นการกระทำที่ผิดกฎหมาย ให้รวบรวมสติแล้วทำความเข้าใจเสียใหม่ว่า คำว่าแบล็คลิส ไม่มีอยู่ในรายงานข้อมูลเครดิต แต่หมายถึงว่า บุคคลนั้นมีประวัติการชำระเงินที่ไม่เป็นไปตามปกติ เลยระยะเวลาที่กำหนด และค้างจ่ายนานหลายงวด ส่งผลให้เมื่อมีการขอสินเชื่อใหม่ แล้วไม่ได้รับอนุมัตินั้นมาจาก สถาบันการเงินเข้าไปตรวจสอบประวัติการชำระหนี้จากเครดิตบูโรภายใต้ขอบเขตที่กฎหมายกำหนด เพื่อประเมินสถานการณ์ว่าสมควรอนุมัติการปล่อยสินเชื่อหรือทำบัตรเครดิตหรือไม่ หากในประวัติพบว่ามีการผิดนัดชำระอยู่บ่อยครั้ง นั่นแสดงให้เห็นถึงการขาดความน่าเชื่อถือ มีโอกาสสูงมากหากปล่อยสินเชื่อไปแล้วจะไม่ได้คืน

สิ่งที่ต้องเผชิญหลังจากติดแบล็คลิส ?

ใช่ว่าจะไม่มีทางออกในการฟื้นฟูกู้เครดิตกลับคืนมา สิ่งที่ต้องทำคือ พยายามสะสางหนี้ที่มีอยู่ให้หมด เพราะทางเครดิตบูโรมีการเก็บประวัติย้อนหลังเป็นเวลา 36 เดือนจากงวดล่าสุด ในส่วนของรายงานเครดิตบูโรจะบันทึกตั้งแต่งวดแรกที่ผิดชำระ และจะแสดงผลว่าค้างชำระแบบนี้ไปเรื่อยๆ โดยมีกำหนดวันพ่วงเข้ามาด้วย และจะเพิ่มจำนวนวันขึ้นเรื่อยๆหากยังไม่มีการชำระหนี้เข้ามา เมื่อใดที่ชำระหนี้ก็จะไปหักลบกับหนี้ก้อนที่เก่าที่สุดก่อน และลดจำนวนวันลงตามหนี้แต่ละงวดที่ชำระเข้าไป หากมีการชดใช้หนี้ตรงเวลาก็จะเกิดการบันทึกประวัติใหม่แทนที่ประวัติเก่าที่เคยทำเสียไว้ เมื่อทำแบบนี้ไปเรื่อยๆจนครบ 3 ปี ประวัติเครดิตก็จะกลับมาน่าเชื่อถืออีกครั้ง

แล้วในกรณีที่ไม่มีเงินจ่ายหนี้ จะทำอย่างไร ก่อนอื่นมีบางอย่างที่ควรรู้เกี่ยวกับการจ่ายหนี้คือ อย่าเอาเงินทั้งหมดที่มีทุ่มไปกับการชำระหนี้ เพราะจะทำให้เสียสมดุลทางการเงินหนักกว่าเดิม ไม่ได้หมายความว่าให้หนีหนี้ไปเลย ทำแบบนั้นก็ไม่ถูก คนเรายังต้องกินต้องใช้อยู่ ลองนึกดูว่าหาเงินมาเท่าไหร่แล้วนำไปจ่ายหนี้หมด จังหวะที่เดือดร้อนต้องใช้เงิน ก็ต้องไปกู้มาใหม่ แน่นอนว่าต้องเป็นหนี้นอกระบบ หรือไม่ก็ยืมเพื่อนฝูง เดี๋ยวจะกลายเป็นมองหน้ากันไม่ติด ปัญหาเก่ายังไม่คลาย ปมปัญหาใหม่ก็เพิ่มความวุ่นวายเข้าไปอีก จึงควรแบ่งเงินสำหรับใช้จ่าย ชำระหนี้ และเก็บออมบางส่วนเอาไว้ด้วย

เมื่อติดแบล็คลิสแล้ว ควรทำอย่างไร ?

1.สรุปรายการหนี้ที่ค้างชำระทั้งหมด

ไม่ว่าจะมาจากสถาบันการเงินใด จำนวนหนี้และดอกเบี้ยเป็นเท่าไร ต้องชำระต่องวดเท่าไร จะได้จัดทำรายรับร่ายจ่ายส่วนตัวได้อย่างเหมาะสม ลองดูว่าหนี้ก้อนไหนที่จ่ายให้หมดไวได้ก็รีบเคลียร์ให้จบ และหนี้ที่คิดดอกเบี้ยแบบทบต้นทบดอกก็ควรจัดการโดยเร็วที่สุด

2.เจรจากับสถาบันการเงิน

ในการขอเพิ่มระยะเวลาในการใช้หนี้ เพื่อเป็นการปรับโครงสร้างนี้เพราะสถาบันการเงินเองก็ไม่อยากให้หนี้ที่ก่อกลายเป็นหนี้เสีย

3.ทรัพย์สินบางอย่างที่สามารถขายได้ ก็ควรตัดใจขาย

เช่น รถยนต์ เพื่อจะได้มีเงินก้อนมาชำระหนี้ ถือเป็นการลดภาระค่าใช้จ่ายได้พอสมควร แม้แต่เงินก้อนไม่ว่าจะมาจากเงินโบนัส ค่าคอมมิชชั่น หรือทรัพย์สินอื่นๆที่เปลี่ยนมาเป็นเงินได้ จำไว้ว่าทุกอย่างสามารถหาใหม่ได้ สำคัญคือต้องไม่ทำให้เดือดร้อน

4.อย่าทำพลาดเป็นครั้งที่สอง

หากนี่คือโอกาสในการแก้ตัว ก็ควรที่จะทำให้ได้ตามที่รับปากไว้ ควรชำระหนี้ให้ตรงเวลา และเก็บเอกสารทั้งหมดไว้ เพราะสามารถนำไปยื่นให้เจ้าหน้าที่ดู ในการขอสินเชื่อครั้งใหม่หลักจากที่พ้นแบล็คลิสไปแล้ว

5.หยุดสร้างหนี้เพิ่ม

ทั้งที่อยู่ระหว่างการชำระหนี้ หรือชำระหมดแล้ว ปล่อยสมองให้ผ่อนคลายบ้าง ลองทบทวนดูว่าที่ผ่านมาต้องเจอกับอะไรบ้าง

6.ตรวจสอบข้อมูลเครดิต

สามารถทำการตรวจสอบได้ที่บริษัทข้อมูลเครดิตแห่งชาติหรือเครดิตบูโร เพื่อเป็นการอัพเดตข้อมูลที่ถูกต้อง ซึ่งต้องรออย่างน้อย 3 ปีจึงจะสามารถทำธุรกรรมทางการเงินได้อีกครั้ง

7.พยายามรักษาเครดิตเอาไว้

หลังจากจัดการกับปัญหาที่ค้างคาได้หมดสิ้น การรักษาเครดิตต่อจากนี้จึงเป็นเรื่องสำคัญ ในอนาคตอาจมีเรื่องที่ต้องยื่นขอสินเชื่อหรือทำบัตรเครดิตเพื่อใช้ในยามจำเป็น ส่วนบัตรเครดิตใดที่มีโอกาสสูงว่าจะก่อหนี้เพิ่มก็ควรปิดไป เหลือใช้เพียงแค่ไม่กี่ใบก็พอ

การชำระหนี้หลังจากที่ติดแบล็คลิสไปแล้ว ถือเป็นบททดสอบสุดหินที่เหนื่อยพอสมควรกว่าจะฝ่าฟันไปได้ ไหนจะต้องหาเงินมาจ่ายหนี้ ในขณะที่มีค่าใช้จ่ายส่วนอื่นรออยู่ การมีวินัยทางการเงิน รู้จักประหยัด และเก็บออม จึงเป็นสิ่งสำคัญที่ช่วยให้ทุกการใช้จ่ายเป็นไปอย่างมีประสิทธิภาพมากขึ้น เมื่อใดก็ตามที่สามารถระงับความอยากที่เกินความจำเป็นได้ เมื่อนั้นก็จะห่างไกลจากการเป็นหนี้ได้เช่นกัน

บริการอบรม ให้คำปรึกษาการทำธุรกิจออนไลน์ ฝึกอบรมภายในบริษัท แบบตัวต่อตัว การทำ Content Marketing,การโฆษณา Facebook,การโฆษณา Tiktok,การตลาด Line OA และการทำสินค้าให้คนหาเจอบน Google

บริการดูแลระบบการตลาดออนไลน์ให้ทั้งระบบ

ผู้อ่านสามารถติดตามข่าวสารความรู้การทำธุรกิจ ติดตามได้ที่ Add Line id :@taokaemai

รับชมคลิป VDO ความรู้ด้านการตลาด กรณีศึกษาธุรกิจ แหล่งเงินทุนน่าสนใจ ติดตามได้ที่ช่อง Youtube : Taokaemai เพื่อนคู่คิดธุรกิจ SME