การติดแบล็คลิสเป็นหนึ่งในสาเหตุที่ทำให้ขอสินเชื่อไม่ผ่าน ทางธนาคารแห่งประเทศไทย กำหนดให้สถาบันการเงินต้องชี้แจงเหตุผลที่ไม่ปล่อยสินเชื่อให้ผู้ขอสินเชื่อทราบอย่างเป็นลายลักษณ์อักษร

มีหลายเหตุผลในการขอสินเชื่อ เช่น สินเชื่อส่วนบุคคล สินเชื่อบ้าน รวมถึงการสมัครบัตรเครดิตที่ช่วยอำนวยความสะดวกในการใช้จ่าย นอกเหนือจากเกณฑ์การพิจารณาในเบื้องต้นแล้ว ยังมีการตรวจสอบประวัติทางการเงินอย่างละเอียด เพื่อประกอบการอนุมัติอีกด้วย จึงไม่ใช่เรื่องง่ายที่สถาบันการเงินจะทำการปล่อยกู้ให้กับผู้ที่มีความต้องการได้เสมอไป ที่หลายคนมักเข้าใจผิดกันเป็นประจำคือ เครดิตบูโรเป็นผู้จัดทำแบล็คลิสหรือการขึ้นบัญชีดำ ทั้งสองอย่างนี้แตกต่างกันอย่างไร มาหาคำตอบกัน

เครดิตบูโร คืออะไร ?

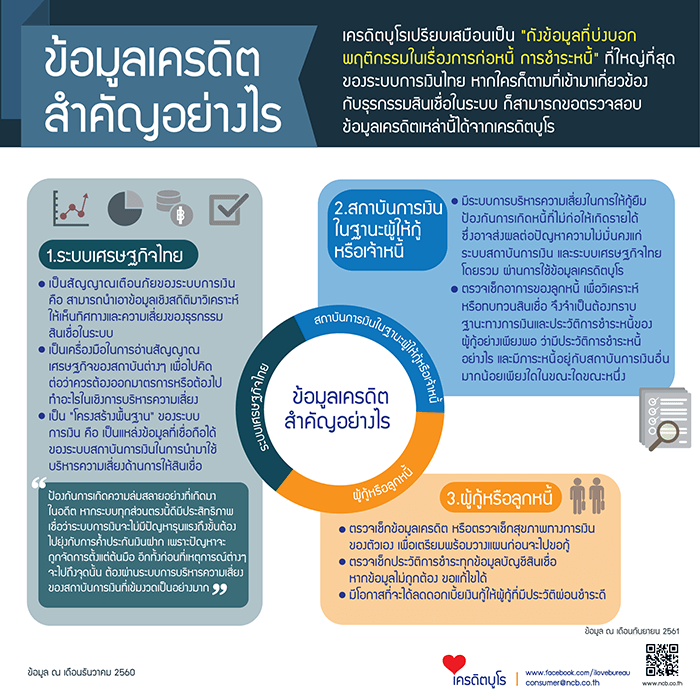

บริษัทข้อมูลเครดิตแห่งชาติ จำกัด (National Credit Bureau) เป็นองค์กรกลางที่จัดตั้งขึ้นเพื่อมีหน้าที่ในการรวบรวมข้อมูลเครดิตต่างๆเอาไว้ หรือที่รู้จักกันว่า เครดิตบูโร ไม่ว่าจะเป็นข้อมูลประวัติการเป็นหนี้ ประวัติการชำระหนี้ ซึ่งข้อมูลเหล่านี้มาจากสถาบันทางการเงินทั้งที่เป็นธนาคาร และไม่ใช่ธนาคาร ที่เป็นสมาชิกหรือบุคคลทั่วไปสามารถเข้ามาดูข้อมูลรายละเอียดเกี่ยวกับสินเชื่อ บัตรเครดิต และพฤติกรรมทางการเงินได้ ข้อมูลที่เก็บไว้แบ่งเป็น 2 ส่วน คือ

- ข้อมูลที่บ่งชี้ถึงตัวตนของลูกค้า เช่น ชื่อสกุล ที่อยู่ เลขที่บัตรประชาชน วันเดือนปีเกิด อาชีพ สถานภาพการสมรส แต่ไม่สามารถเก็บข้อมูลบางอย่างได้ เช่น คดีทางอาญา ลักษณะพิการทางร่างกาย ในกรณีที่เป็นนิติบุคคล จะเป็นชื่อสถานที่ตั้ง เลขทะเบียนนิติบุคคล เป็นต้น

- ข้อมูลเกี่ยวกับการขอสินเชื่อ การได้รับอนุมัติสินเชื่อ และประวัติการชำระสินเชื่อ ไม่ได้จำกัดแค่สินเชื่อส่วนบุคคล แต่ยังรวมถึงสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อเงินสด ประวัติการค้ำประกัน ซึ่งจะแสดงข้อมูลในส่วนของหนี้สินเท่านั้น

ซึ่งข้อมูลเหล่านี้มีความสำคัญในการขอสินเชื่อหรือทำบัตรเครดิต เพราะทางสถาบันการเงินจะขอดูเพื่อพิจารณาในการอนุมัติ หากพบว่ามีการผิดชำระหรือมีประวัติชำระล่าช้า ก็จะไปปรากฏอยู่ในรายงานเครดิตบูโร ในส่วนนี้เครดิตบูโรไม่มีส่วนร่วมในการตัดสินใจ เพราะเป็นสิทธิและอำนาจของสถาบันการเงิน สำหรับบุคคลทั่วไป สามารถขอดูรายงานได้เฉพาะของตนเองเท่านั้น ไม่สามารถขอดูของบุคคลอื่นได้ แม้แต่คู่สมรสก็ดูไม่ได้ ถือเป็นความผิดทางกฎหมาย

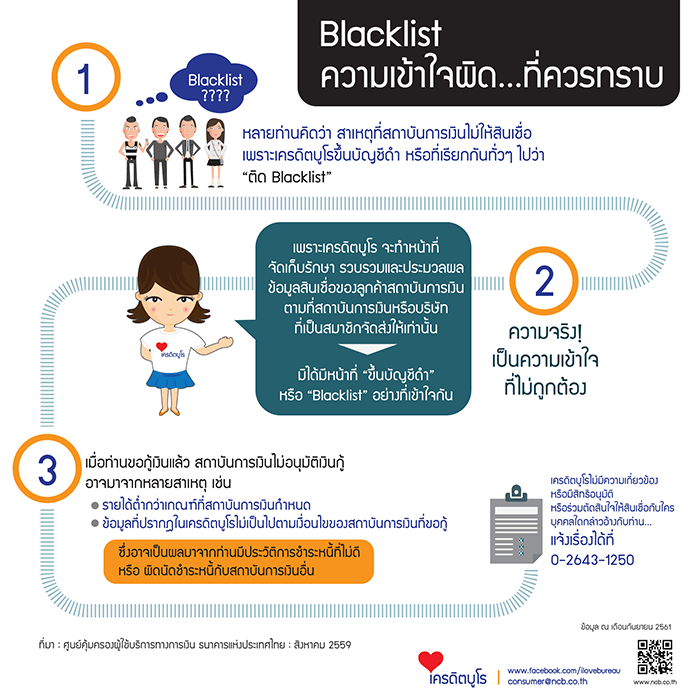

ติดแบล็คลิส คืออะไร ?

เป็นการผิดนัดหรือผิดชำระหนี้ในระบบของสถาบันการเงินต่างๆล่าช้ามากเกินไป ไม่เป็นไปตามระยะเวลาที่กำหนดไว้ เพียงแค่งวดเดียวก็สร้างประวัติเสียได้ ซึ่งจะไปปรากฏอยู่ในฐานข้อมูลเครดิตบูโร แม้แต่การพักชำระหนี้ก็จะระบุไว้เช่นกัน ทางบริษัทข้อมูลเครดิตแห่งชาติมีหน้าที่รายงานความเคลื่อนไหวของข้อมูลเครดิต จะส่งผลให้ถูกปฏิเสธการขอสินเชื่อหรือบัตรเครดิตในครั้งถัดไปนั่นเอง ไม่ว่าจะยื่นกับธนาคารหรือสถาบันการเงินใดก็ตาม โดยที่ข้อมูลจะถูกเก็บไว้ในระบบ 3 ปี ถึงจะทำการขอสินเชื่อใหม่ได้ แต่ใช่ว่าเมื่อยื่นแล้วจะผ่านการอนุมัติเสมอไป ทั้งนี้ขึ้นอยู่กับดุลยพินิจของสถาบันการเงิน แต่ละที่มีหลักเกณฑ์และนโยบายที่แตกต่างกันไป

ในรายงานข้อมูลเครดิตจะระบุสถานะบัญชีเป็นตัวเลข แบ่งเป็น 5 แบบ ดังนี้

- 10 – ปกติ หมายถึงบัญชีนี้มีการชำระตามปกติ จ่ายครบ จ่ายตรงตามเงื่อนไข ไม่มีหนี้ค้างใดๆทั้งสิ้น

- 10 – ปกติ เป็นลักษณะที่ว่าในอดีตเคยมีการค้างชำระ ต่อมามีการจ่ายยอดที่ค้างชำระ สถานะทางบัญชี ณ ปัจจุบันเป็นปกติ

- 11 – ปิดบัญชี เคยมีการค้างชำระในอดีต ต่อมาชำระหนี้หมด แล้วปิดบัญชีเป็นที่เรียบร้อยแล้ว

- 12 – พักชำระหนี้ ตามนโยบายของรัฐ ที่ผ่านมาเคยค้างชำระ ต่อมาเข้าโครงการพักชำระหนี้ จึงไม่แสดงว่ามีการค้างชำระแต่อย่างใด

- 20 – หนี้ค้างชำระเกิน 90 วัน ที่ค้างชำระในอดีต ปัจจุบันก็ยังคงค้างอยู่ ซึ่งเป็นสถานะที่เป็นผลลบต่อตัวผู้เป็นลูกหนี้เจ้าของบัญชีนี้

สรุปความต่างระหว่าง เครดิตบูโร กับติดแบล็คลิส

ก่อนอื่นต้องทำความเข้าใจก่อนว่าทั้งสองอย่างไม่มีส่วนเกี่ยวข้องกัน เครดิตบูโรเป็นบริษัทที่รวบรวมข้อมูลเครดิตจากสถาบันการเงินต่างๆที่เป็นสมาชิก เมื่อมีบุคคลใดทำการสมัครเพื่อขอสินเชื่อหรือบัตรเครดิต สถาบันการเงินก็จะขอเรียกดูรายงานซึ่งจะมีการเปิดเผยข้อมูลภายใต้ขอบเขตที่กฎหมายกำหนด โดยระบบเครดิตบูโรจะไม่มีคำว่า แบล็คลิส หรือรายงานว่าลูกหนี้คนใดติดแบล็คลิส ตามที่หลายคนเคยได้ยินมา ซึ่งคำว่าแบล็คลิส (Blacklist) คือการที่ไม่สามารถชำระหนี้ได้ตามเวลาที่กำหนด ทำให้ไม่สามารถขอยื่นสินเชื่อได้ หากไม่ทำการชำระให้เสร็จสิ้น

ซึ่งการติดแบล็คลิสเป็นหนึ่งในสาเหตุที่ทำให้ขอสินเชื่อไม่ผ่าน ทางธนาคารแห่งประเทศไทย กำหนดให้สถาบันการเงินต้องชี้แจงเหตุผลที่ไม่ปล่อยสินเชื่อให้ผู้ขอสินเชื่อทราบอย่างเป็นลายลักษณ์อักษร

เหตุผลที่ควรตรวจเครดิตบูโร

- เป็นการเตรียมตัวก่อนไปขอสินเชื่อหรือขอบัตรเครดิต หรือเมื่อไหร่ที่ต้องการขอสินเชื่อ จะได้มีข้อมูลพร้อมใช้ได้ทันที

- ตรวจสอบว่ามีหนี้ที่ไม่ใช่ของเราเกิดขึ้นหรือไม่ เพื่อดูว่ามีใครนำข้อมูลของเราไปแอบอ้าง เช่น ปลอมแปลงสำเนาบัตรประชาชน หรือเอกสารการเงินต่างๆ

- ตรวจสอบประวัติค้างชำระเงิน เป็นการเช็คดูว่าประวัติการชำระเงินที่ผ่านมาเป็นอย่างไร เมื่อชำระหนี้ค้างหมดแล้ว สถานะทางบัญชีมียอดหนี้เป็นศูนย์หรือไม่ถ้าพบข้อมูลที่ไม่ถูกต้องสามารถขอแก้ไขได้

การเป็นหนี้ใช่ว่าจะเป็นเรื่องที่ไม่ดีเสมอไป ขึ้นอยู่กับว่าหนี้นั้นก่อให้เกิดประโยชน์หรือไม่ แต่สิ่งที่ควรคำนึงคือ วินัยทางการเงิน ทั้งในเรื่องการใช้จ่าย และการชำระหนี้ตามกำหนด เพราะนั่นหมายถึงความน่าเชื่อถือส่วนบุคคล หากมีความจำเป็นที่จะต้องใช้เงินอาจทำให้เสียโอกาสได้ในอนาคต

บทความเกี่ยวกับเครดิตบูโร

บริการอบรม ให้คำปรึกษาการทำธุรกิจออนไลน์ ฝึกอบรมภายในบริษัท แบบตัวต่อตัว การทำ Content Marketing,การโฆษณา Facebook,การโฆษณา Tiktok,การตลาด Line OA และการทำสินค้าให้คนหาเจอบน Google

บริการดูแลระบบการตลาดออนไลน์ให้ทั้งระบบ

ผู้อ่านสามารถติดตามข่าวสารความรู้การทำธุรกิจ ติดตามได้ที่ Add Line id :@taokaemai

รับชมคลิป VDO ความรู้ด้านการตลาด กรณีศึกษาธุรกิจ แหล่งเงินทุนน่าสนใจ ติดตามได้ที่ช่อง Youtube : Taokaemai เพื่อนคู่คิดธุรกิจ SME